1.1 Kennzahlen: Einordnung, Begriffe

1.1.2 Ausgangspunkt

Aufgabe, Anliegen und Zielsetzung einer betriebswirtschaftlich orientierten Führung eines Unternehmens durch das Management ist es, den Geschäftsbetrieb des Unternehmens so zu gestalten steuern, dass das Unternehmen im marktwirtschaftlichen Leistungs- und Preiswettbewerb bestehen kann und dabei seine Zukunftsfähigkeit stets erneut sichert.

In diesem Zusammenhang sind folgende drei Aspekte von besonderer Bedeutung:1

♦ Erstens:

Unternehmen sind sehr komplexe und komplizierte Organisationen, die in vielfältigen Beziehungen zu anderen Bereichen der Realität stehen.

Um hier nicht den 'Durchblick' zu verlieren, bedarf es unabdingbar eines ganzheitlichen Denkens und Handelns, das zugleich die wesentlichen Ursache-Wirkung-Zusammenhänge im Unternehmensgeschehen in ihren Vernetzungen erfassen, analysieren und gestalten kann.

♦ Zweitens:

Unternehmensprozesse müssen organisiert, geplant und zielgerichtet gesteuert werden, was naturgemäß eine Überwachung und Kontrolle der Prozessabläufe und -ergebnisse einschließt.

♦ Drittens:

Um den Geschäftsbetrieb eines Unternehmens zielgerichtet steuern zu können, benötigen das Management des Unternehmens und andere Verantwortungsträger adäquate Informationen über die wirtschaftliche Lage des Unternehmens, über die Erfolgswirksamkeit seiner Geschäftstätigkeit und anderes mehr.

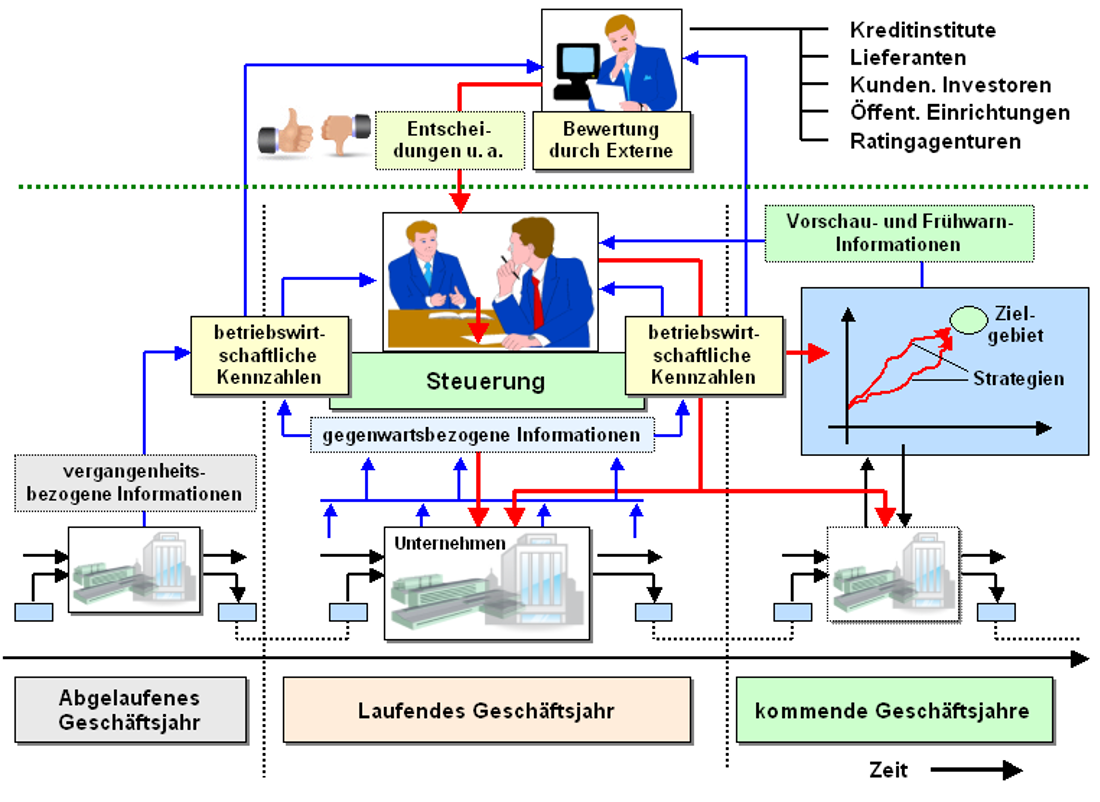

In diesen Zusammenhang von Unternehmen, Unternehmensführung (als Steuerung) und Information ordnet sich – wie die Grafik in Bild 1.01 verdeutlichen soll – das Thema „Kennzahlen und Kennzahlensysteme“ ein, denn die betriebswirtschaftlich orientierte Führung von Unternehmen basiert vornehmlich auf der Grundlage der durch das betriebliche Rechnungswesen aufbereiteten vergangenheits- und gegenwartsbezogenen sowie auf den durch das Controlling aufbereiteten zukunftsorientierten Informationen!

|

|

1

Siehe hierzu auch: |

|

von KÄNEL, S.: Betriebswirtschaftslehre.

Eine Einführung.

Springer-Gabler Verlag, Wiesbaden. |

|

KRÜGER, G. H.: Mit Kennzahlen Unternehmen

steuern. NWB Verlag, Herne 2014. |

|

PROBST, H.-J.: Kennzahlen: Richtig

anwenden und interpretieren.

Redline Verlag, München. |

|

WÖLTJE, J.: Betriebswirtschaftliche

Formelsammlung.

Haufe Verlag, Freiburg i. Br. |

|