1. Grundlagen

Kennzahlenvergleiche: Zeit-Vergleiche

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 31.4 Kennzahlenvergleiche

1.4.2 Zeit-Vergleiche

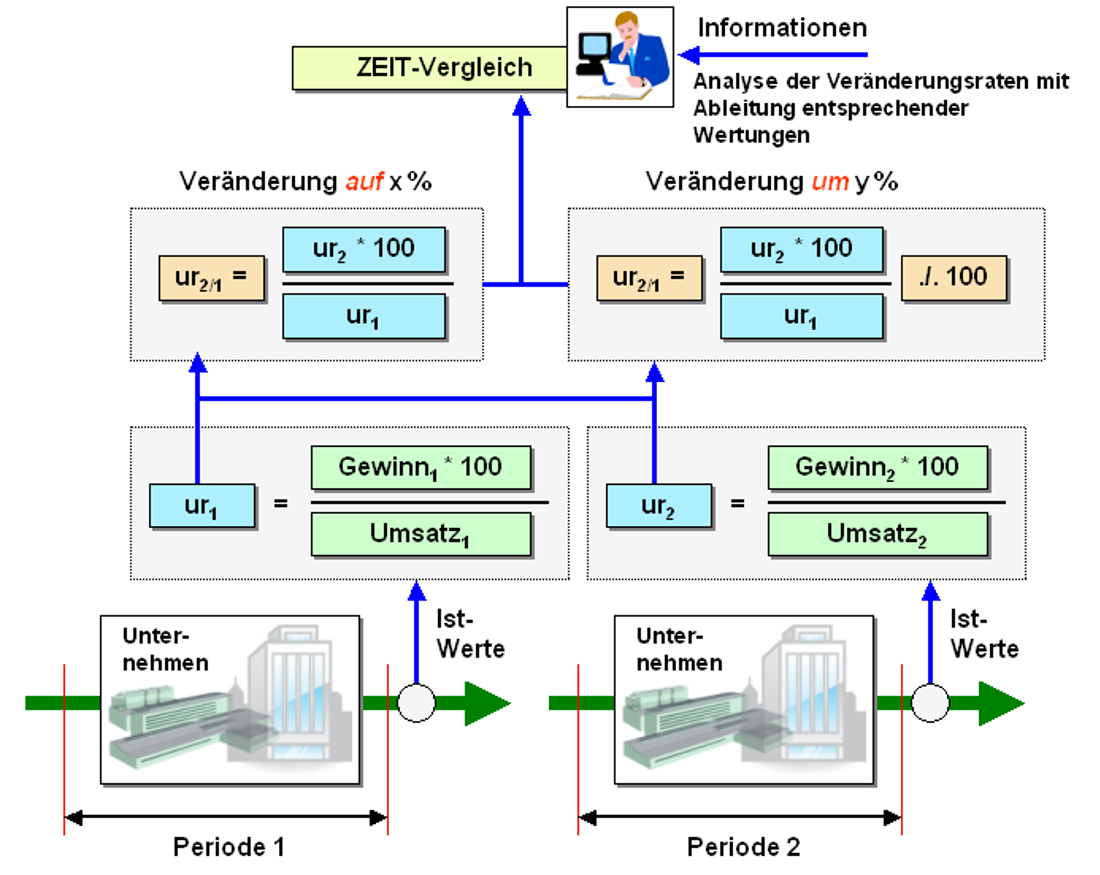

Als Zeitvergleich bezeichnet man den Vergleich von stichtags- bzw. periodenbezogenen Kennzahlenwerte mit den Daten von mindestens zwei, besser drei Vorperioden (siehe Bild 1.08).

Beispiel:

| Die Fa. Musterbetrieb hat im I. Quartal des Geschäftsjahres Gj. 10 eine Umsatzrentabilität ur von urIst, 10 = 6,2 % erreicht (siehe Seite Knz 1410). Im Vergleichsquartal I des vorhergehenden Geschäftsjahres Gj. 09 lag die Ist-Umsatzrentabilität bei urIst, 10 = 5,7 %. Der Periodenvergleich ergibt damit eine Verbesserung der Umsatzrentabilität auf ur10/09 = 6,2 * 100 /5,7 = 108,8 % bzw. um 8,8 % bei einer absoluten Verbesserung um 0,5 %. |

Bei Zeitvergleichen betriebswirtschaftlicher Kennzahlen ist darauf zu achten, dass Preiseinflüsse in ihren Wirkungen auf die untersuchten Zusammenhänge eliminiert werden:

Preise haben vor allem Einfluss auf die Höhe der Materialkosten, der Personalkosten, der Anschaffungs- bzw. Herstellungskosten der Güter des Anlage- und des Umlaufvermögens, auf die Höhe der Forderungen und der Verbindlichkeiten aus Lieferungen und Leistungen u. a. m.

Damit Zeitreihenvergleiche nicht an Aussagewert verlieren, sind derartige Vergleiche auf der Grundlage bereinigter Preisbasen durchzuführen. Dies ist zwar mit mehr Aufwand verbunden, sichert auf der anderen Seite aber die Aussagekraft der Kennzahlenanalyse.