3. Kennzahlen-Lexikon

3314 IFRS: Kennzahl ROCE, Working Capital

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 23.3 IFRS-Kennzahlen

3.3.5 Kennzahlen ROCE, Working Capital, EVA

ROCE (Return On Capital Employed)

Mit der Kennzahl ROCE soll die Ertragskraft des eingesetzten Gesamtkapitals bewertet werden:

oder

Der Wert des Anlagevermögen basiert auf den Restbuchwerten (nach vorgenommenen Abschreibungen).

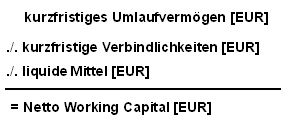

Working Capital

Die Kennzahl „Working Capital“ gibt somit darüber Auskunft, welcher Anteil des Umlaufvermögens de Facto für das Unternehmen arbeitet, also Umsätze generiert, ohne dabei Kapitalkosten zu verursachen.

Als kurzfristige, nicht zinstragende Verbindlichkeiten sind insbesondere die Bilanzpositionen "Verbindlichkeiten aus Lieferungen und Leistungen" und "sonstige Verbindlichkeiten" zu betrachten.

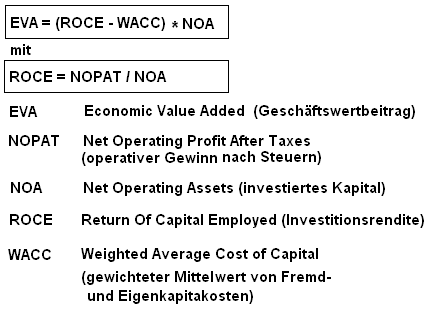

EVA (Economic Value Added)

Die Kennzahl "Economic Value Added" (EVA) dient dazu, die Vorteilhaftigkeit einer Investition zu berechnen. Es wird jene absolute Nettogröße eines Gewinns ermittelt, die als Residualgewinn nach Abzug der Kapitalkosten für das eingesetzte Gesamtkapital verbleibt.

Berechnung:

Die Kennzahl WACC wurde auf Seite Knz 2510 f. als Kennzahlensystem erläutert.