3. Kennzahlen-Lexikon

3211 Bilanzanalyse

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 23.2 Jahresabschlussanalyse: Inhalt, Teile, Kennzahlen

3.2.2 Bilanzanalyse

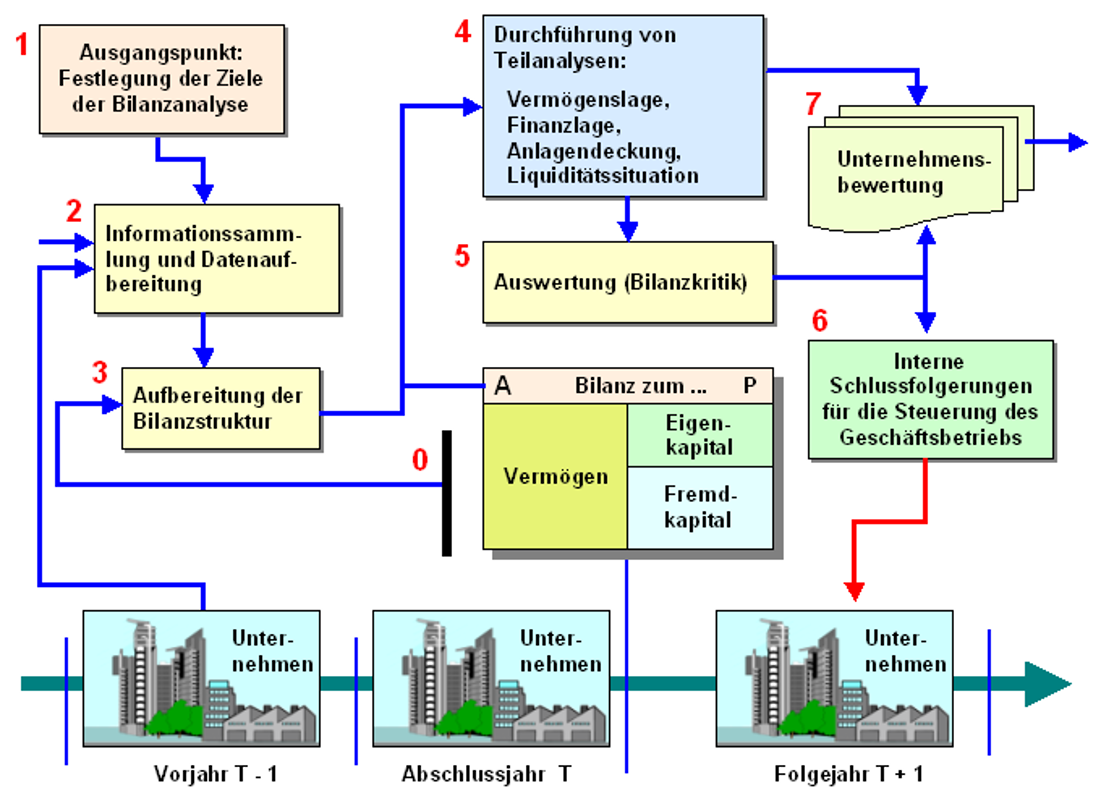

Als Bilanzanalyse bezeichnet man die zweckbestimmte Aufbereitung und systematische Untersuchung der Bilanz eines Unternehmens, die als Bestandteil eines Jahresabschlusses erstellt wurde, mit dem Ziel, Informationen vor allem über

- die Vermögenslage (Konstitution),

- die Finanzlage (Verschuldung, Selbstfinanzierungskraft)

- die Anlagendeckung und

- die Liquiditätslage (siehe auch Bild 3.02).

Die Bilanzanalyse ist eine auf Zeitpunkte (über

mindestens zwei Bilanzstichtage) bezogene Analyse,

die jedoch nur ihren Zweck erfüllt, wenn in diese Analyse

auch die anderen Bestandteile des Jahresabschlusses

(Gewinn- und Verlustrechnung, Anhang) sowie der

Lagebericht einbezogen werden.

Weitere Einzelheiten

sowie die in die Bilanzanalyse einbezogenen Kennzahlen

werden in der nachstehend benannten PDF-Datei dargestellt

und erläutert. Ein Fallbeispiel zur Bilanzanalyse kann mit

angegebenen Excel-Datei nachvollzogen

werden.