2. Kennzahlensysteme

Ziele, Beschreibung

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 32.5 WACC-Kennzahlensystem

2.5.1 Ziele, Beschreibung

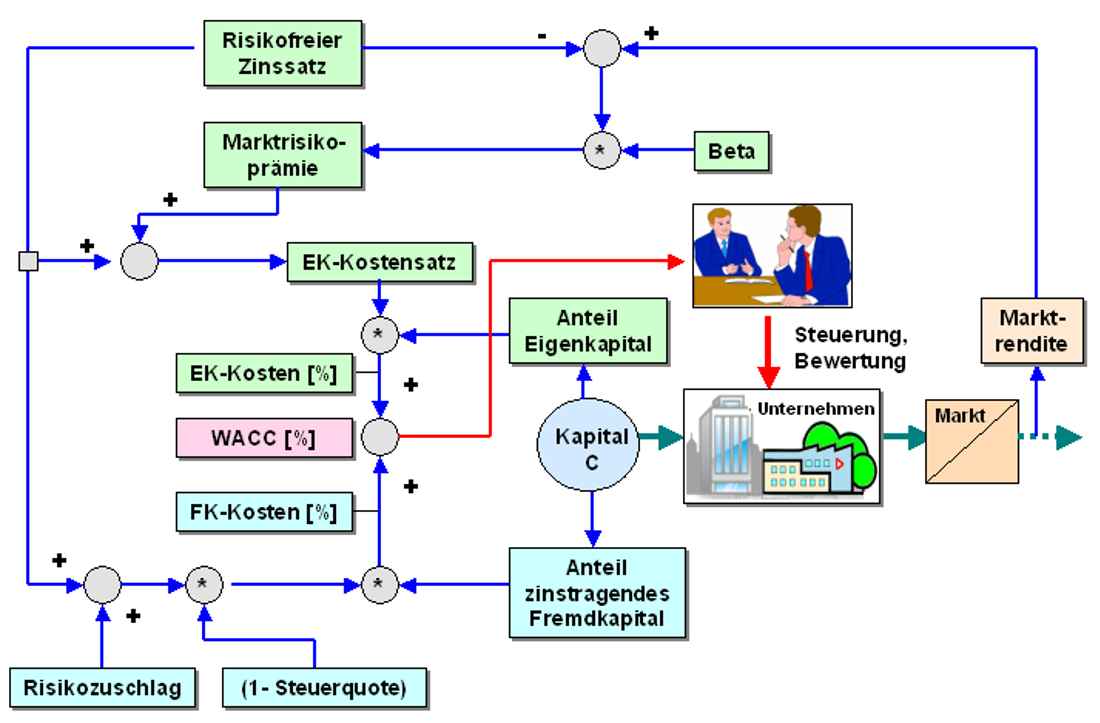

Unter WACC (Weighted Average Cost of Capital) ist ein Kennzahlensystem zur Ermittlung eines gewichteten durchschnittlicher Kapitalkostensatzes - als Mindestverzinsungsanspruchs - zu verstehen, der als Instrument einer Unternehmensbewertung sowie als Entscheidungsgrundlage für Beteiligungsabsichten von Investoren genutzt wird.1

Für die Steuerung der Unternehmensentwicklung gewinnt

heute das Ziel "Steigerung des Eigenkapitalwertes"

immer mehr an Bedeutung.

Investoren stellen in der

Regel nur dann finanzielle Mittel für Unternehmen bereit,

wenn in absehbarer Zeit eine Rendite erwartet werden kann,

die mindestens der Rendite aus einer alternativen

Finanzanlage entspricht. Dies gilt auch in Zeiten der

gegenwärtigen Finanz- und Wirtschaftskrise.

Über die

Ermittlung eines Kapitalkostensatzes (Cost of capital)

wird versucht, diesen Mindestverzinsungsanspruch deutlich

zu machen und in das Controlling einer wertorientierten

Unternehmenssteuerung einfließen zu lassen.

Die nachstehende Grafik in Bild 2.09

zeigt - als Blockschaltbild - die Grundstruktur des WACC-Kennzahlensystems.

Der gewichtete Gesamtkapitalkostensatz WACC (Weighted Average Cost of Capital) wird so bestimmt, so dass die Renditeforderungen aller Gruppen von Kapitalgebern Berücksichtigung finden.

|

|

|