1. Grundlagen

Arten der Kennzahlenanalyse

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 31.3 Kennzahlenanalyse

1.3.1 Arten der Kennzahlenanalyse

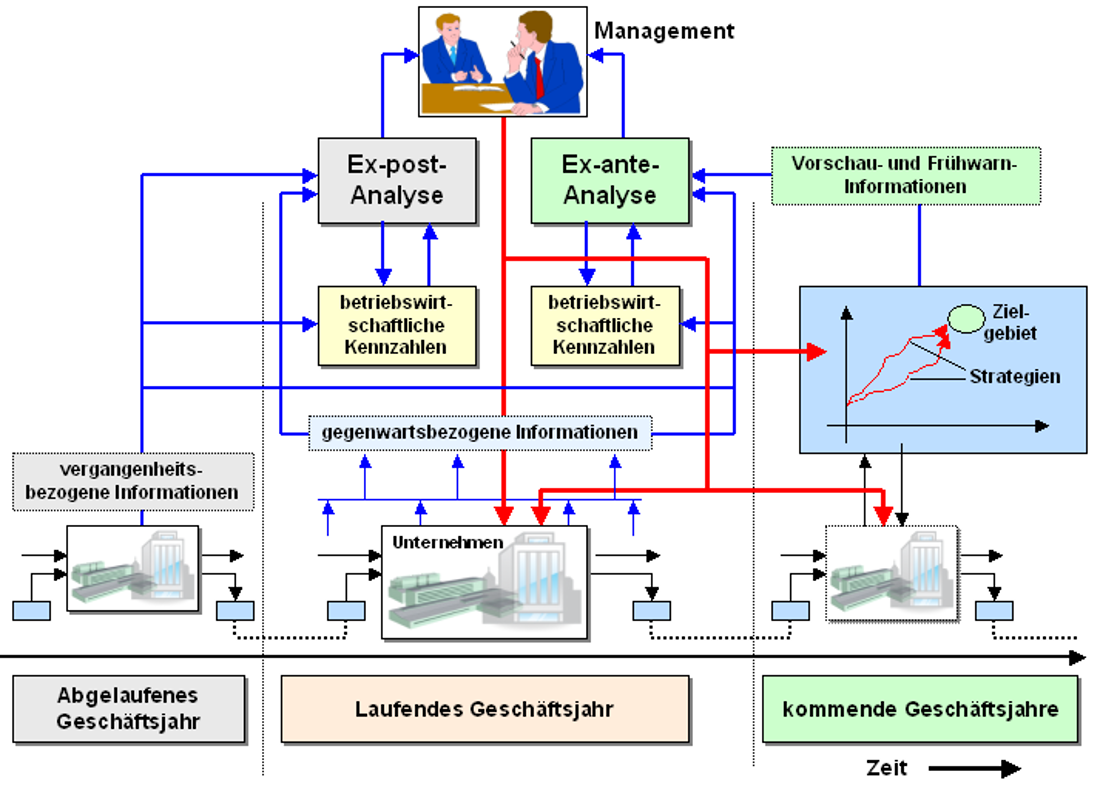

Bei der Erarbeitung und Auswertung betriebswirtschaftlicher Kennzahlen werden in der Regel zwei Vorgehensweisen mit differenzierten Zielsetzungen unterschieden (siehe Bild 1.05).1

Die sog. Ex-post-Analyse zielt darauf ab, anhand von Daten aus abgelaufenen und laufenden Geschäftsprozessen die bisherige Entwicklung des Unternehmens als Ganzes bzw. im Hinblick auf ausgewählte Sachverhalte (wie Entwicklung der Eigenkapitalrentabilität, Entwicklung des Verschuldungsgrades und dergleichen) darzustellen und zu interpretieren.

Dies ist vornehmlich Inhalt und Aufgabe der Jahresabschlussanalyse (siehe Kapitel 2 und 3 dieses Lernmoduls).

Die sog. Ex-ante-Analyse zielt hingegen darauf ab, die mögliche Entwicklung des Unternehmens als Ganzes bzw. im Hinblick auf bestimmte Sachverhalte (z. B. Umsatzentwicklung, Entwicklung der Umsatzrentabilität u. a.) in der Zukunft darzustellen und hierzu mögliche Szenarien aufzuzeigen.

Dies ist vornehmlich Inhalt und Aufgabe des strategischen Controllings.

| 1 Siehe hierzu auch: |

| Gablers Wirtschaftslexikon. |