3. Kennzahlen-Lexikon

3212 Erfolgsanalyse

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 23.2 Jahresabschlussanalyse: Inhalt, Teile, Kennzahlen

3.2.3 Erfolgsanalyse

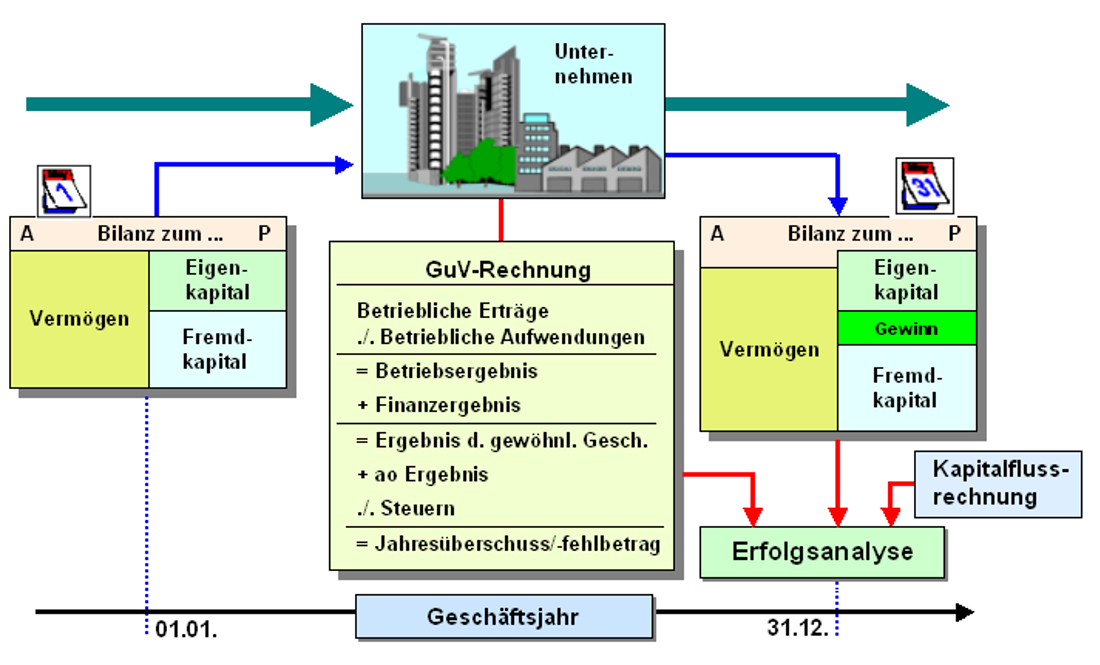

Als Erfolgsanalyse bezeichnet man die zweckbestimmte Aufbereitung und systematische Untersuchung der Gewinn- und Verlustrechnung eines Unternehmens, die in Verbindung mit der Bilanz als Bestandteil eines Jahresabschlusses erstellt wurde, mit dem Ziel, Informationen über

- die Rentabilität des Geschäftsbetriebes des Unternehmens,

- die Entwicklung des Umschlags von Positionen des Umlaufvermögens (Vorräte, Forderungen u. a.),

- die Wertschöpfung im Geschäftsbetrieb und

- die Entwicklung des Cashflows in Verbindung mit der Kapitalflussrechnung u. a. m.

Die Erfolgsanalyse - auch erfolgswirtschaftliche

Bilanzanalyse genannt - kann nur im Zusammenhang mit

Bilanzdaten durchgeführt werden.

Ein zentraler

Schwerpunkt der Erfolgsanalyse ist die Analyse der

Ertragslage.

Im Rahmen der

Jahresabschlussanalyse wird vor allem die Bewertung des

Verhältnisses vom Jahresüberschuss [EUR/a] zum

durchschnittlich eingesetzten Eigenkapital [EUR]

als Maß für die Ertragslage herangezogen.

Beeinflusst durch die Vorgehensweisen der

internationalen Rechnungslegung nach IFRS bzw. nach

US-GAAP gehen auch deutsche Unternehmen mehr und mehr dazu

über, für die Zwecke der Analyse und Bewertung der

Ertragslage nicht die Kennzahl "Betriebsergebnis" bzw. die

Kennzahl "Ergebnis der gewöhnlichen Geschäftstätigkeit" zu

verwenden, sondern die modifizierten Kennzahlen

EBIT bzw. EBITDA zu ermitteln

und zu bewerten

Weitere Einzelheiten

sowie die in die Erfolgsanalyse einbezogenen Kennzahlen

werden in der nachstehend benannten PDF-Datei dargestellt

und erläutert. Ein Fallbeispiel zur Bilanzanalyse kann mit

angegebenen Excel-Datei nachvollzogen

werden.