1. Grundlagen

Arbeitsschritte der Kennzahlenanalyse

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 31.3 Kennzahlenanalyse

1.3.2 Arbeitsschritte

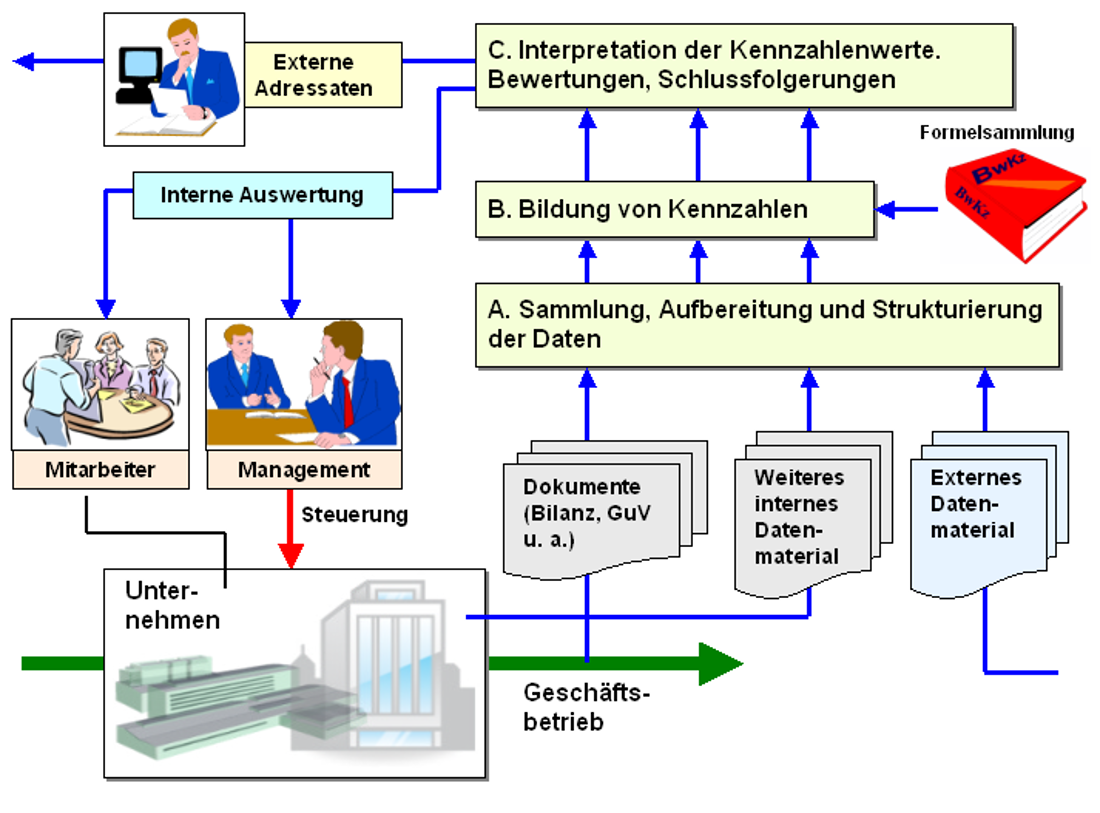

Bei einer Kennzahlenanalyse sind drei typische Arbeitsschritte zu unterscheiden (siehe Bild 1.06).

In einem ersten Arbeitsschritt gilt, die

für eine Ex-post- bzw. Ex-ante-Analyse benötigten Daten

und Informationen zu sammeln für die Kennzahlenbildung

aufzubereiten und zu strukturieren.

Die Daten-

bzw. Informationsbasis hierfür bilden vor allem

die unternehmensinternen Dokumente des

Jahresabschlusses zum Abschlussjahr und zu Vorjahren,

ferner Unterlagen aus der Kosten- und Leistungsrechnung,

aus der Betriebsstatistik, der Planungsrechnung u. a.

Hinzu kommen unternehmensexterne

Informationen aus der Marktforschung und Markanalyse,

ferner publizierte Jahresabschlüsse von

Konkurrenz-Unternehmen, Branchen-Informationen aus

Internet-Quellen u. a.

Dabei zeigt sich, dass nur

wenige Daten "unbesehen" in die Kennzahlenbildung

einbezogen werden können. In der Regel müssen die

verfügbaren Daten erst für die Kennzahlenbildung

aufbereitet und strukturiert werden. Was dies im Einzelnen

bedeutet, wird in Kapitel 2 dieses Lernmoduls am Beispiel

der Bilanzanalyse demonstriert.

In einem

zweiten Schritt können dann die Zahlwerte

der eigentlichen Kennzahlen ermittelt bzw. berechnet

werden. Grundlage hierfür bildet der Zugriff zu einer

Formelsammlung betriebswirtschaftlicher

Kennzahlen1

bzw. die Nutzung von Software-Tools der

Kennzahlenanalyse.2

Der wichtigste Arbeitsschritt ist der

dritte Schritt, der die Interpretation

des Zahlenmaterials zu betriebswirtschaftlichen Kennzahlen

sowie die inhaltliche Wertung der Zahlen

im Rahmen einer Ex-post-Analyse bzw. die

Festlegung von Zahlwerten für zentrale Kennzahlen im

Rahmen einer Ex-ante-Analyse

beinhaltet.

|