1. Grundlagen

Systematisierung nach betriebswirtschaftlichem Bezug

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 31.2 Kennzahlen: Systematiken

1.2.2 Systematisierung nach betriebswirtschaftlichem Bezug

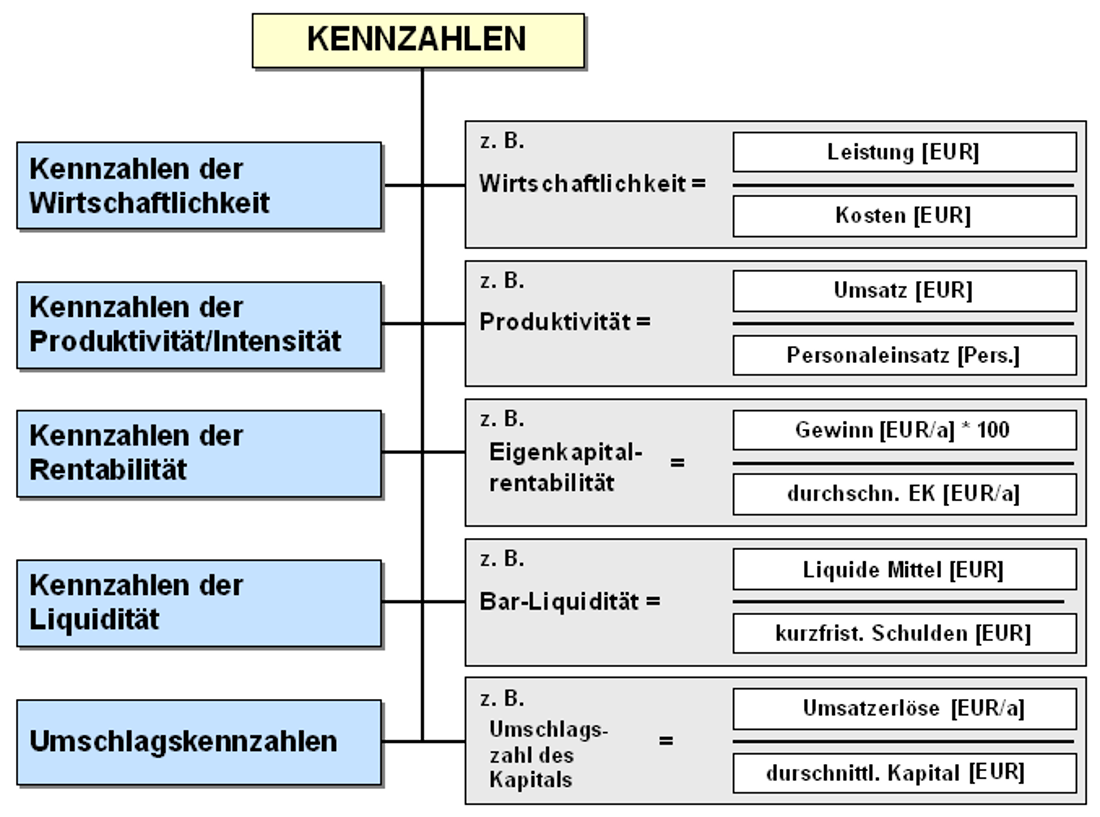

Ein zweiter Systematisierungsgesichtspunkt orientiert sich an den Sachverhalten, die aus betriebswirtschaftlicher Sicht abgebildet werden (siehe Bild 1.03).

Zur Beachtung:

Betriebswirtschaftliche Kennzahlen basieren vornehmlich

auf Daten des Rechnungswesens

(Finanzbuchführung, KLR u. a.). Aus dieser Sicht ist die

Unterscheidung zwischen

- Stichtagsgrößen (z. B. Bestandsgrößen der Bilanz) und

- Zeitraumgrößen (z. B. Erfolgsgrößen der Gewinn- und Verlustrechnung als Stromgrößen)

Bringt man Größen beiden Typs zueinander in Beziehung, muss aus zwei Stichtagswerten eine Durchschnittsgröße (als Zeitraumgröße) gebildet wer-den.

Beispiele: durchschnittlicher Bestand an Sachanlagen oder durchschnittliches Eigenkapital.