3. Kennzahlen-Lexikon

Jahresabschlussanalyse: Inhalt, Aufgaben, Ziele

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 23.2 Jahresabschlussanalyse: Inhalt, Teile, Kennzahlen

3.2.1 Inhalt, Aufgaben, Ziele

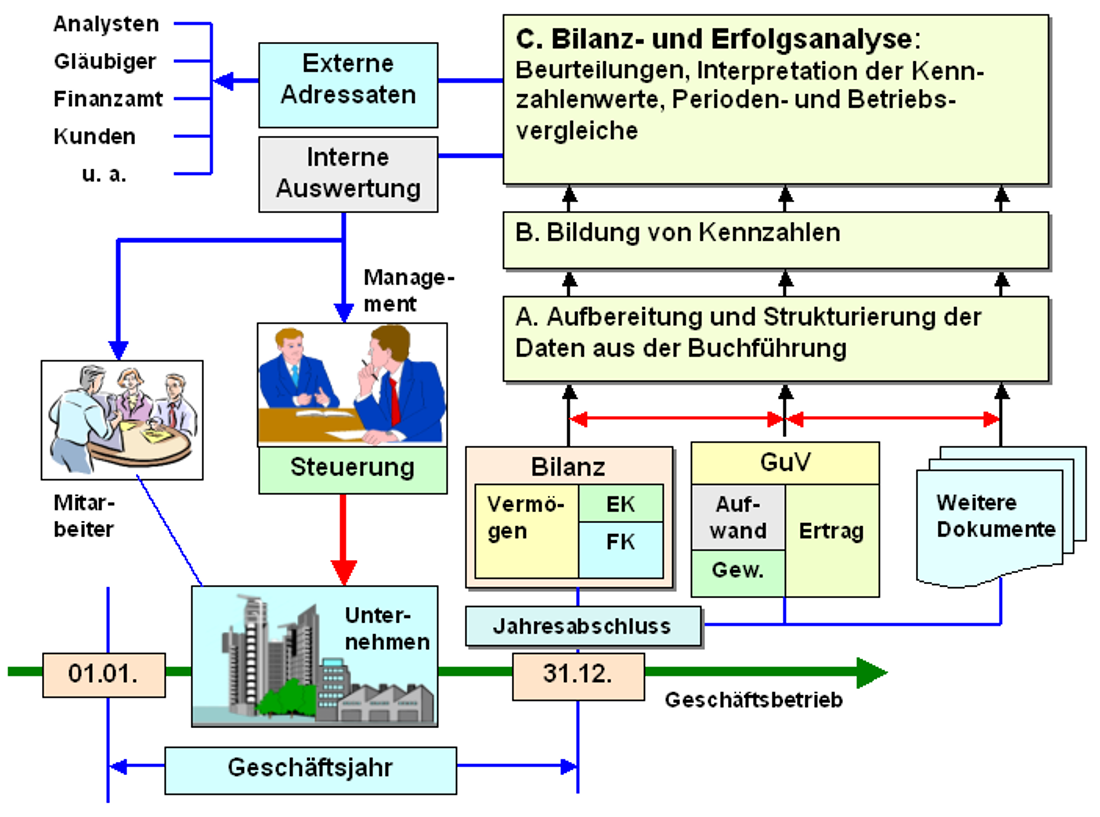

Als Jahresabschlussanalyse bezeichnet man die zweckbestimmte Aufbereitung und systematische Untersuchung und Auswertung von Jahresabschluss-Dokumenten eines Unternehmens wie Bilanz, Gewinn- und Verlustrechnung, Kapitalflussrechnung und anderes mit dem Ziel, aussagekräftige Informationen über

- die Vermögenslage,

- die Finanzlage,

- die Liquiditätslage,

- die Ertragslage,

- den Umschlag ausgewählter Positionen des Umlaufvermögens,

- die Rentabilität des eingesetzten Eigen- und Gesamtkapitals,

- die Selbstfinanzierungskraft des Unternehmens u. a.

- für die Bewertung der Bonität und Zukunftsfähigkeit des Unternehmens,

- für das Treffen von Entscheidungen über ein weiteres Einbringen von Eigenkapital sowie

- für die Zielrichtung der künftigen Steuerung des betreffenden Geschäftsbetriebes unter dem Aspekt der Erhöhung seiner Rentabilität, der Verbesserung der Selbstfinanzierungskraft sowie seiner Wirtschaftlichkeit zu bestimmen (siehe auch Bild 3.30).1

Die Jahresabschlussanalyse hat somit eine Informationsfunktion (gegenüber externen und internen Adressaten), eine Kontrollfunktion (Überwachung und Kontrolle der wirtschaftlichen Entwicklung des Unternehmens) sowie eine Steuerungsfunktion (Nutzung der Informationen zur zielgerichteten Beeinflussung der künftigen Geschäftstätigkeit des Unternehmens) zu erfüllen.

| 1 Siehe hierzu auch: |

| COENBERG, A. G.: Jahresabschluss und Jahresabschlussanalyse. Schäffer-Poeschel-Verlag, Stuttgart. |

| von KÄNEL, S.: Betriebswirtschaftslehre. Eine Einführung. Springer-Gabler Verlag, Wiesbaden. |