1. Grundlagen

Kennzahlenvergleiche: Betriebs-Vergleiche

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 31.4 Kennzahlenvergleiche

1.4.3 Betriebsvergleiche

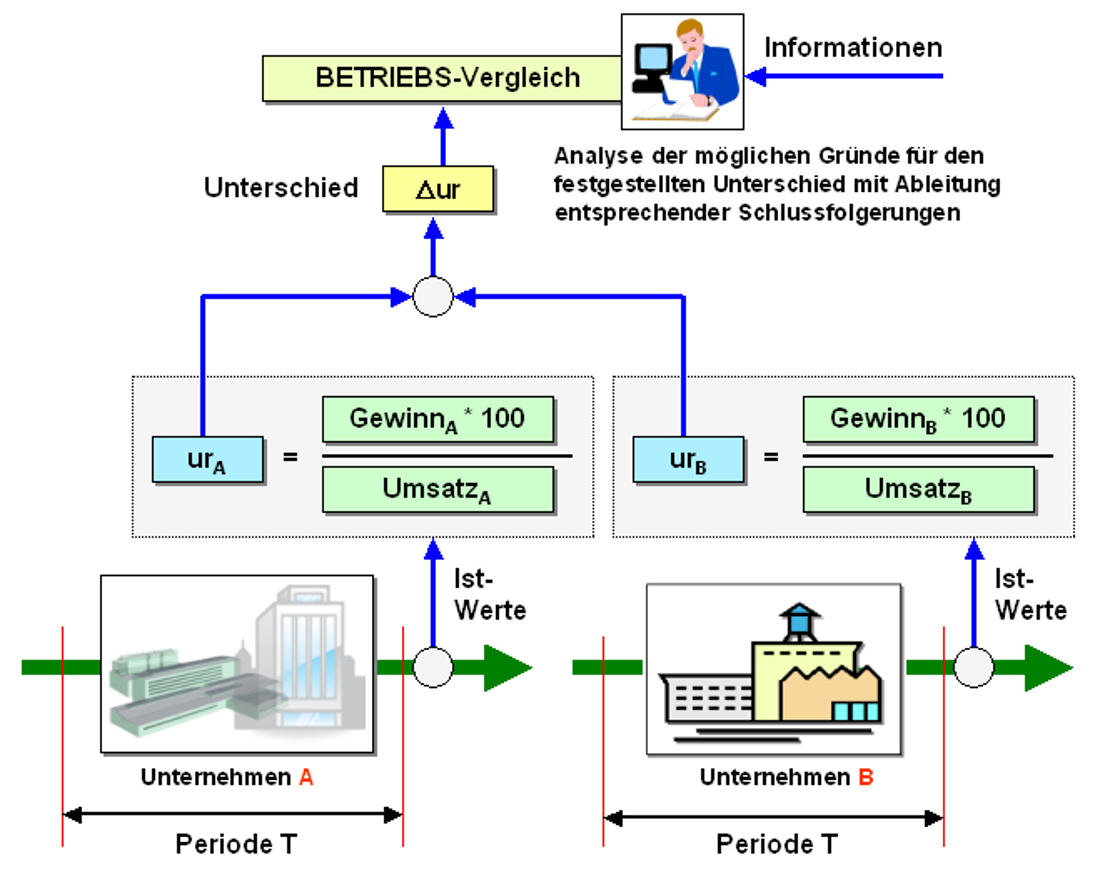

Als Betriebsvergleich bezeichnet man im Rahmen der Kennzahlenanalyse den Vergleich von Kennzahlenwerten eines Unternehmens A mit den entsprechenden Kennzahlenwerten eines sachvergleichbaren Unternehmens B aus der jeweiligen Branche und in der gleichen Rechnungsperiode(siehe Bild 1.09).

Beispiel:

| Die Fa. Musterbetrieb - hier das Unternehmen A - weist für das Geschäftsjahr Gj. 10 folgende Kennzahlenwerte aus: Umsatz UA = 20,400 Mio. EUR, Betriebsergebnis (Gewinn) GA = 1,326 Mio. EUR. Das vergleichbare Konkurrenz-Unternehmen, die Fa. MaBau GmbH, als Unternehmen B weist für das gleiche Geschäftsjahr folgende Werte aus: Umsatz UB = 15,600 Mio. EUR, Betriebsergebnis (Gewinn) GB = 1,092 Mio. EUR. Aus dem Vergleich der absoluten Kennzahlenwerte ist nicht sofort erkennbar, welches der beiden Unternehmen eine bessere Umsatzrentabilität aufweist. Dies wird erst durch die Berechnung dieser Kennzahl deutlich: urA = GA * 100/ UA = 1,326 *100 / 20,400 = 6,5 % und urB = GB * 100/ UB = 1,092 *100 / 15,600 =7,0 % Somit hat das Unternehmen B im Vergleich zum Unternehmen A eine bessere Umsatzrentabilität erreicht. |

Das ist zunächst der

reale Fakt. Aufgabe und Anliegen Kennzahlenanalyse beim

Betriebsvergleich ist es nun, mögliche Erklärungen bzw.

Ursachen für diesen Sachverhalt herauszufinden.

Dazu

bedarf es weiterer Informationen, deren Beschaffung und

Auswertung mit zum Thema "Betriebsvergleich" gehört.