2. Kennzahlensysteme

Begriff, Herleitungen

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 32.1 Kennzahlensysteme: Begriff, Übersicht

2.1.2 Begriffsbestimmung, Herleitung

In der betriebswirtschaftlichen Praxis, vor allem im Rechnungswesen und Controlling, werden Kennzahlen nicht isoliert, sondern im Rahmen von Kennzahlensystemen genutzt.

Kennzahlensysteme sind geordnete Gesamtheiten betriebswirtschaftlicher Kennzahlen. Sie entstehen aus der logischen und /oder. mathematisch beschreibbaren Verknüpfung einzelner Kennzahlen unter Beachtung ihres sachlich sinnvollen Bezugs zueinander und der Rangordnung der jeweiligen Kennzahl im betreffenden System.

Kennzahlensysteme sollten auf ein definiertes übergeordnetes Ziel ausgerichtet sein.1

Kennzahlensysteme können auf logisch-deduktivem oder auf

empirisch-induktiven Wege hergeleitet und bestimmt werden.

Bei der logisch-deduktiven Herleitung

eines Kennzahlensystems werden definitions-logisch sowie

mathematisch beschreibbare Beschreibungen und Umformungen genutzt.

So kann

- um ein Beispiel zu nennen - die

Umsatzrentabilität als prozentuales Verhältnis von

Gewinn G [EUR/a] zu den Umsatzerlösen

U [EUR/a] bestimmt werden. Im weiteren

Schritt kann der Gewinn G als Differenz

zwischen dem Deckungsbeitrag DB [EUR/a]

und den Fixkosten Kf [EUR/a]

berechnet werden, während sich die Umsatzerlöse U

aus folgender Berechnung ermitteln lassen: U = ∑

qk * Pk

, worin qk die Absatzmengen

der Erzeugnisse k [ME/a] (mit k = 1,2,

..., n) und Pk die zugehörigen

Verkaufspreise [EUR/ME] bedeuten.

Der Vorteil einer

solchen Herangehensweise wird darin gesehen, dass die

Beziehungen zwischen den Einzelgrößen offengelegt und im

Weiteren nachprüfbar sind. Derartige Kennzahlensysteme

eignen sich daher besonders gut für Kennzahlensimulationen.

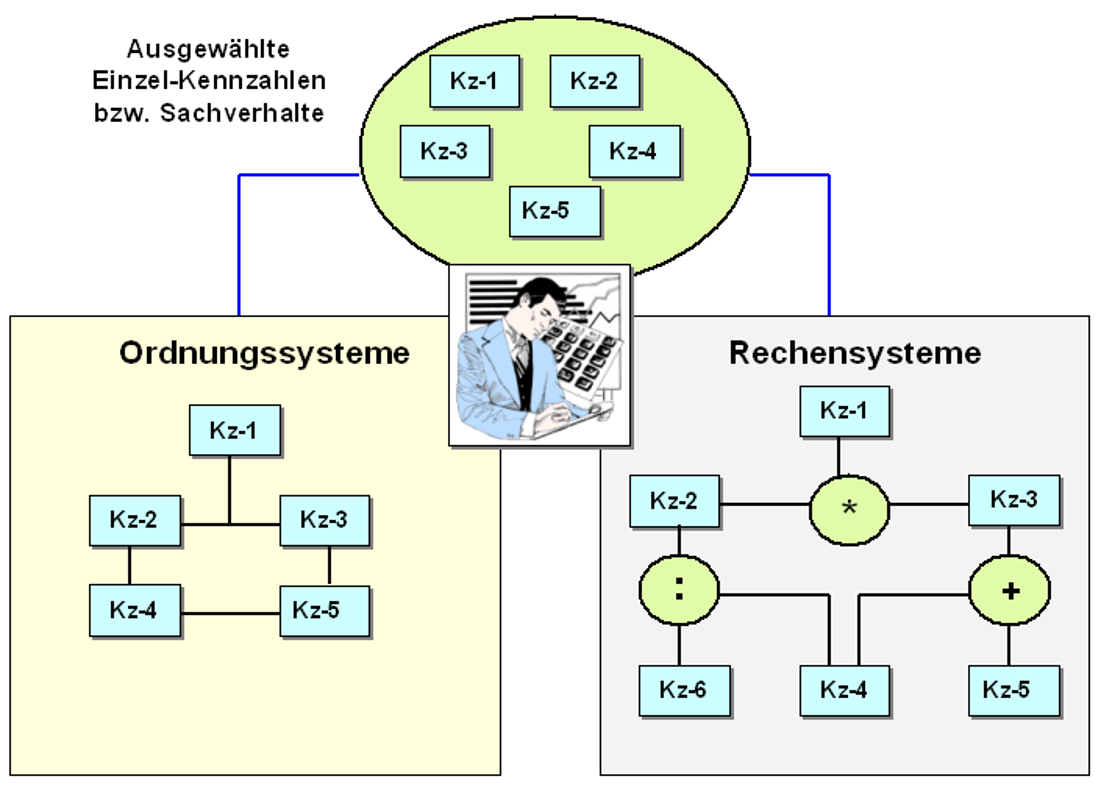

Kennzahlensysteme. die definierte mathematische

Beziehungen zwischen den Einzel-Kennzahlen aufweisen,

werden auch Rechensysteme genannt

(siehe Bild 2.01; Beispiel:

Du-Pont-Kennzahlensystem, Abschnitt 2.2).

Bei der

empirisch-induktiven Herleitung eines

Kennzahlensystems beruht dagegen auf der Zusammenführung

von Erkenntnissen zu Ursache-Wirkung-Beziehungen in der

betrieblichen Praxis.

Derartige Erkenntnisse entstehen

in der Regel aus Ergebnissen von Expertenbefragungen sowie

aufgrund von Plausibilitätsüberlegungen.

Inwieweit die

gefundenen Ursache-Wirkung-Beziehungen im hinreichenden

Maße die Realität widerspiegeln, kann nachfolgend durch

statistische Untersuchungen überprüft werden.

Kennzahlensysteme. die lediglich

sach-logische Beziehungen, aber keine

mathematischen Verknüpfungen zwischen den Einzel-Kenzahlen

aufweisen, werden auch Ordnungssysteme

genannt

(siehe Bild 2.01; Beispiel:

Balanced Scorecard, Abschnitt 2.7).

In

einigen Fällen beruht die Herleitung eines

Kennzahlensystems auf einer Kombination der beiden

genannten Wege, wobei die Erarbeitung

eines entsprechenden Modells zu

den in Betracht gezogenen Kennzahlenbeziehungen eine

gewichtige Rolle spielt.

| 1 Siehe hierzu auch: |

| von KÄNEL, S.: Betriebswirtschaftslehre. Eine Einführung. Springer-Gabler Verlag, Wiesbaden. |

| KRALICEK, P. u. a.: Kennzahlen für den Geschäftsführer. Redline Verlag, München.. |

| KRÜGER, G. H.: Mit Kennzahlen Unternehmen steuern. NWB Verlag, Herne. |

| MEYER, C.: Betriebswirtschaftliche Kennzahlen und Kennzahlen-Systeme. Verlag Wissenschaft & Praxis, Mannheim. |

| STEGER, J.: Kennzahlen und Kennzahlensysteme. NWB Verlag, Herne.. |