1. Grundlagen

Kennzahlenvergleiche: Soll-Ist-Vergleiche

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 31.4 Kennzahlenvergleiche

1.4.1 Soll-Ist-Vergleiche

Einzelwerte zu Kennzahlen haben eine sehr eingegrenzte Aussagekraft. Daher ist man in der Praxis bestrebt, den Informationsgewinn aus Kennzahlen dadurch erhöhen, dass den ermittelten Ist-Daten Vergleichswerte gegenübergestellt werden.

Hierzu gehören neben Soll-Ist-Vergleichen und Teilbereichsvergleichen vor allem Zeitvergleiche und Betriebs- bzw. Branchenvergleiche. Aus den auf diese Weise ermittelten Übereinstimmungen bzw. Abweichungen zwischen Ist-Daten und Vergleichswerten lassen sich weitere Erkenntnisse über betriebswirtschaftliche Zusammenhänge und Entwicklungsrichtungen ableiten, die für interne und externe Adressaten gleichermaßen von Interesse sind.

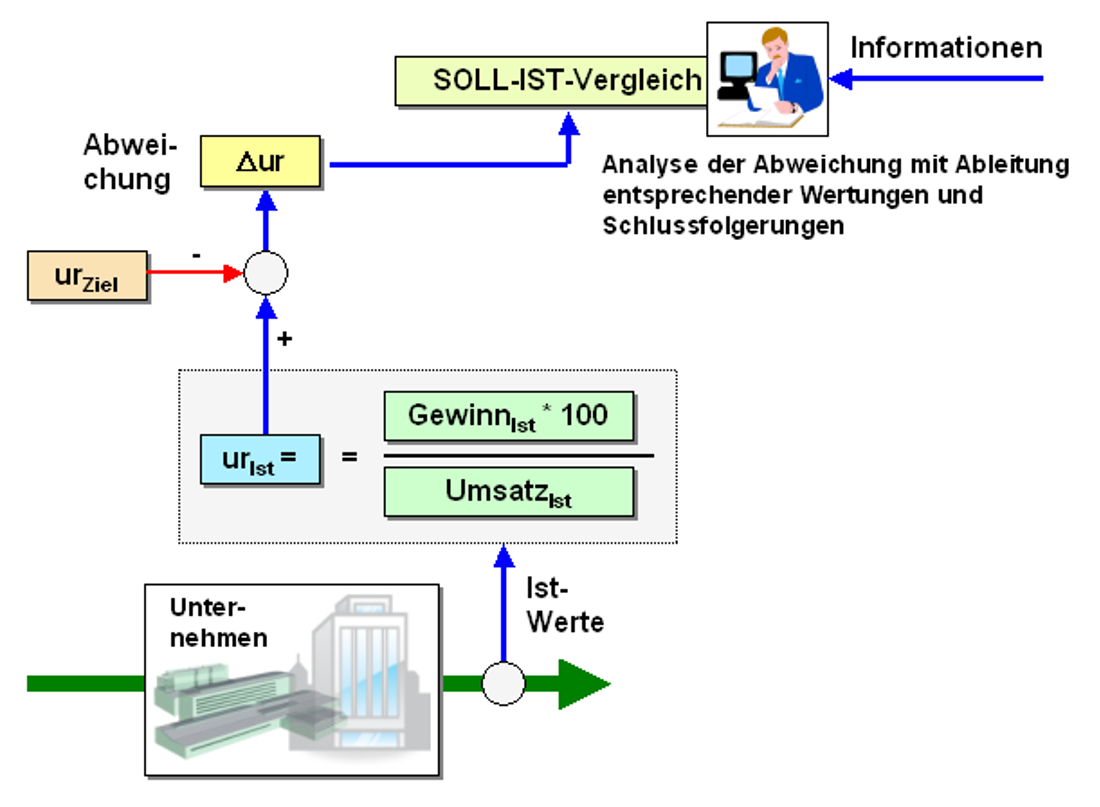

Beim Soll-Ist-Vergleich wird im Rahmen einer Ex-post-Analyse der ermittelte (zeitpunkt- oder periodenbezogene) Ist-Wert einer Kennzahl mit einer (zeitpunkt- oder periodenbezogen) Sollgröße (Zielwert, Planwert) verglichen und die mögliche Abweichung von Ist zu Soll ermittelt (siehe Bild 1.07).

Beispiel:

Die Fa.

Musterbetrieb hat sich zum Ziel gesetzt,

im I. Quartal des Geschäftsjahres Gj. 10

eine Umsatzrentabilität ur von urZiel

= 6,0 % zu erreichen.

Die kurzfristige

Erfolgsrechnung zum I. Quartal Gj. 01

liefert folgte Ist-Werte:

Umsatz

U [EUR] = 12,0 Mio. EUR,

Betriebsergebnis (Gewinn) G =

0,774 Mio. EUR.

Daraus ergibt sich eine

Ist-Umsatzrentabilität von urIst =

0,774 * 100 / 12.0 = 6,2 %.

Damit wurde die

Zielstellung für die angestrebte Umsatzrentabilität

erreicht und sogar leicht übertroffen.

Dennoch bleiben mindestens zwei Fragen

offen: a) Wie hat sich die Umsatzrentabilität im

Vergleich zu Vor-Quartalen entwickelt und

b) wie steht das Unternehmen bei der

Umsatzrentabilität im Vergleich zu anderen

Unternehmen da?

Antworten hierzu sind

durch Zeit- bzw.

Betriebsvergleiche zu erarbeiten (siehe

Folgeseiten).