Kennzahlen lassen sich nach verschiedenen Gesichtspunkten gruppieren und systematisieren. Ein wichtiger Systematisierungsgesichtspunkt orientiert sich an den in der Statistik üblichen Unterscheidungen.

Ihre Aufgabe:

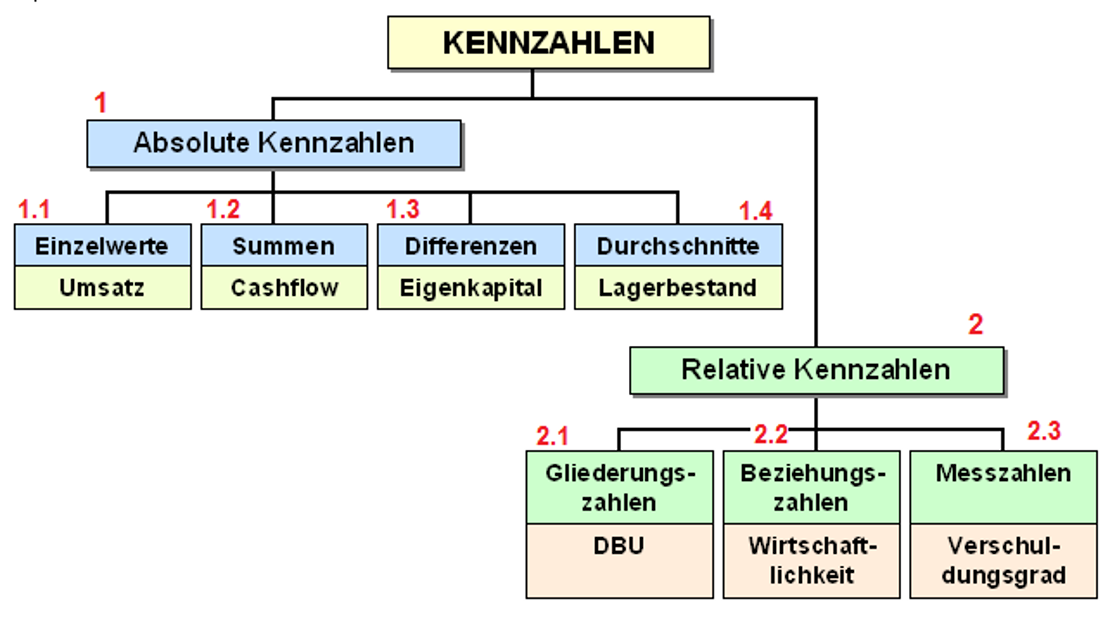

Tragen Sie in der nachstehende Textbox ein, welche Hauptgruppen von Kennzahlen unterschieden werden (mit 1 = ..., 2 = ...) und welche Bezeichnungen für die Untergruppen zutreffend sind (mit 1.1. = ..., 1.2 = ..., usw.)! Geben Sie dabei zu jeder Untergruppe eine Beispielkennzahl (im Klartext) an!

Nennen Sie ferner je zwei Beispiele für Kennzahlen als Stichtags- und für Zeitraumgrößen! Klicken Sie dann "Musterlösung" an!

Ihre Antwort:

Stichtag- und Zeitraumgrößen

Betriebswirtschaftliche Kennzahlen basieren vornehmlich auf Daten des Rechnungswesens (Finanzbuchführung, KLR u. a.). Aus dieser Sicht ist die Unterscheidung zwischen Stichtags- und Zeitraumgrößen.

Beispiele für Stichtagsgrößen: Bestandsgrößen der Bilanz wie Anlagevermögen (mit Unterscheidungen wie Sachanlagen, Finanzanlagen) oder Umlaufvermögen (wie Vorräte, Forderungen, liquide Mittel), ferner Personalbestand.

Beispiele für Zeitraumgrößen: Umsatz bzw. Umsatzerlöse, Leistung, Kosten, Betriebsergebnis, Deckungsbeitrag u. a.

Bringt man Größen beiden Typs zueinander in Beziehung, muss aus zwei Stichtagswerten eine Durchschnittsgröße (als Zeitraumgröße) gebildet wer-den. Beispiele: durchschnittlicher Bestand an Sachanlagen oder durchschnittliches Eigenkapital.