2. Kennzahlensysteme

RL-Kennzahlensystem: Ziele, Beschreibung

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 32.3 RL-Kennzahlensystem

2.3.1 Ziele, Beschreibung

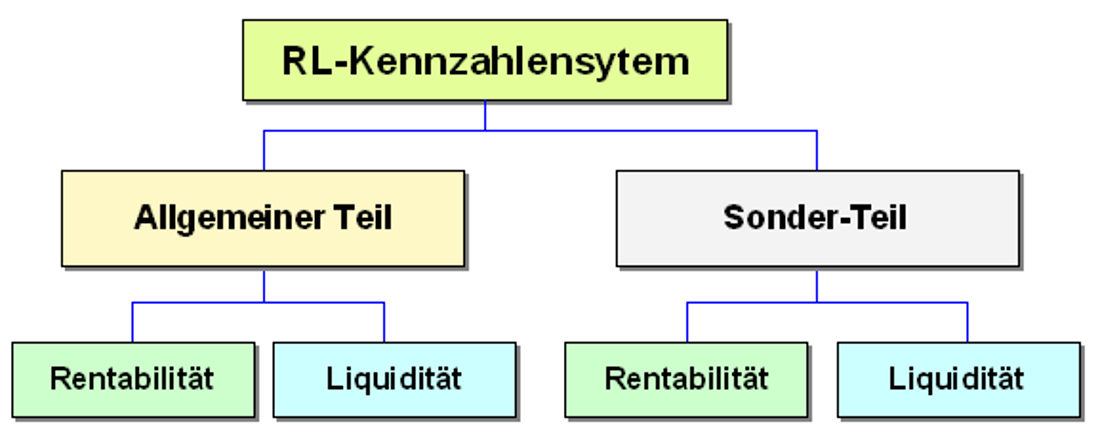

Das RL-Kennzahlensystem ist ein speziell für das Controlling entworfenes Kennzahlensystem, das aus einem Rentabilitätsteil (R) und einem Liquiditätsteil (L) besteht und in einen allgemeinen Teil und in einen Sonderteil gegliedert ist.1

Während der allgemeine Teil unternehmensübergreifend aufgebaut ist und sich daher für zwischenbetriebliche Vergleiche eignet, werden im Sonderteil unternehmensspezifische Besonderheiten berücksichtigt (siehe Bild 2.05).

Die zentrale Größe im RL-Kennzahlensystem das ordentliche Ergebnis, welches sich aus dem neutralen Ergebnis und dem Betriebsergebnis zusammensetzt.2

Der besondere Vorteil des RL-Kennzahlensystems

wird darin gesehen, dass es die Orientierung auf

Ergebniserzielung mit der Zielsetzung der

Liquiditätssicherung.

Über

einzubauende mathematische Verknüpfungen kann das

RL-Kennzahlensystem individuellen

Informationsbedürfnissen der Unternehmen angepasst

werden, so dass branchen- und

unternehmensspezifische Belange berücksichtigt

werden.

Im Weiteren wird die Struktur des

Rentabilitätsteils und des Liquiditätsteils im

Einzelnen beschrieben.

| 1 Das RL-Kennzahlensystem wurde von Thomas Reichmann und Laurenz Lachnit im Jahr 1976 entwickelt. |

| 2 Siehe hierzu auch: |

| KRALICEK, P. u. a.: Kennzahlen für den Geschäftsführer. Redline Verlag, München. |

| KRÜGER, G. H.: Mit Kennzahlen Unternehmen steuern. NWB Verlag, Herne. |

| MEYER, C.: Betriebswirtschaftliche Kennzahlen und Kennzahlen-Systeme. Verlag Wissenschaft & Praxis, Mannheim. |

| STEGER, J.: Kennzahlen und Kennzahlensysteme. NWB Verlag, Herne.. |