3. Kennzahlen-Lexikon

3311 IFRS: Kennzahl EBIT

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 23.3 IFRS-Kennzahlen

3.3.2 Ergebnis-Kennzahlen: EBIT

Mit der zunehmenden Ausbreitung der Erstellung von Jahresabschlüssen nach den Vorgaben der IFRS/IAS-Normen gewinnen auch entsprechende Kennzahlen zur Bewertung der wirtschaftlichen Situation und der Ertragskraft von Unternehmen größere Bedeutung.

Wie die Praxis zeigt, haben diese Kennzahlen nicht nur im Kontext zur Auswertung von IFRS-Abschlüssen Bedeutung, vielmehr ist zu erkennen, dass sie - vor allem wegen ihrer internationalen Vergleichbarkeit - generell in die erste Reihe von typischen Controlling-Kennzahlen rücken.

Kennzahl EBIT (Earnings

Before Interest and Taxes)

Insbesondere für Investoren und Kreditgeber ist es von

großer Bedeutung, Aussagen zum wirtschaftlichen Erfolg der

Geschäftstätigkeit von Unternehmen zu erhalten, die nicht

durch die Wirkungen steuerrechtlicher Regelungen und

anderer Faktoren beeinflusst sind und die sich daher

besser für Unternehmensvergleiche eignen.

Beispiel:

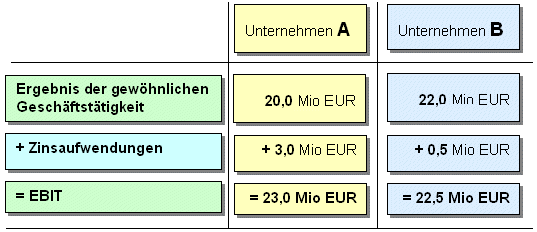

Wir betrachten zunächst das „Ergebnis

der gewöhnlichen Geschäftstätigkeit“ zweier

vergleichbarer Unternehmen. Wir nehmen an, dass das

Unternehmen A hier ein Ergebnis von

20,0 Mio. EUR, das Unternehmen B

ein Ergebnis von 22,0 Mio. EUR –

bei sonst vergleichbaren Bedingungen – ausweist.

Ist

nun das Unternehmen B besser als das

Unternehmen A?

Auf den ersten

Blick scheint es so, aber es „scheint“ auch nur so, denn

die nähere Betrachtung eines aus der Sicht der

Unternehmensfinanzierung wichtigen Faktes kann zu einem

anderen Urteil führen.

In die Ermittlung des

„Ergebnisses der gewöhnlichen Geschäftstätigkeit“ geht das

Finanzergebnis ein und für die Höhe dieses

Finanzergebnisses spielen die Zinsaufwendungen (Interest)

für genutztes Fremdkapital eine gewichtige Rolle.

Nehmen wir an, das Unternehmen A hat sich

vor allem über Fremdkapital finanziert und musste in der

betrachteten Periode 3,0 Mio. EUR

Zinsaufwendungen „verkraften“.

Das Unternehmen

B hat eine größere Eigenfinanzierung aufzuweisen

und daher in der betrachteten Periode nur 0,5

Mio. EUR Zinsaufwendungen zu verzeichnen.

Wenn wir nun

folgende Rechnung aufmachen, zeigt sich ein anderes Bild

im Unternehmensvergleich:

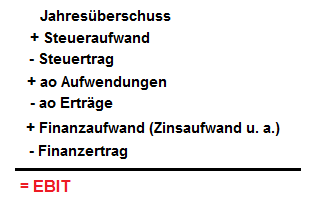

Durch die Eliminierung der Positionen "Steuern",

"Finanzergebnis" und "außerordentliches Ergebnis" erhält

die Kennzahl EBIT vergleichbare Aussagen

über das operative Ergebnis aus der gewöhnlichen

Geschäftstätigkeit eines Unternehmens, und zwar unabhängig

von den Wirkungen aus steuerrechtlichen Regelungen und

auch unabhängig von der Kapitalausstattung des

Unternehmens (Zinswirkung!).

Wichtiges Ziel und

Anliegen der Ermittlung der Kennzahl EBIT ist somit, den

Einfluss der hauptsächlichen Finanzierungsart (Eigen- oder

Fremdfinanzierung) bei der Bewertung des Erfolgs von

Unternehmen zu eliminieren (Vergleich „nicht verschuldeter

Unternehmen nach verdienten Ergebnissen vor Zinsen und

Steuern“, also nach „Earnings

Before Interest and Taxes“).

Die Kennzahl EBIT kann anhand der Daten der GuV-Rechnung

wie folgt ermittelt werden: