1. Grundlagen

Systematisierung nach Aspekten der Statistik

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 31.2 Kennzahlen: Systematiken

1.2.1 Systematisierung nach Aspekten der Statistik

Kennzahlen lassen sich nach verschiedenen Gesichtspunkten gruppieren und systematisieren.

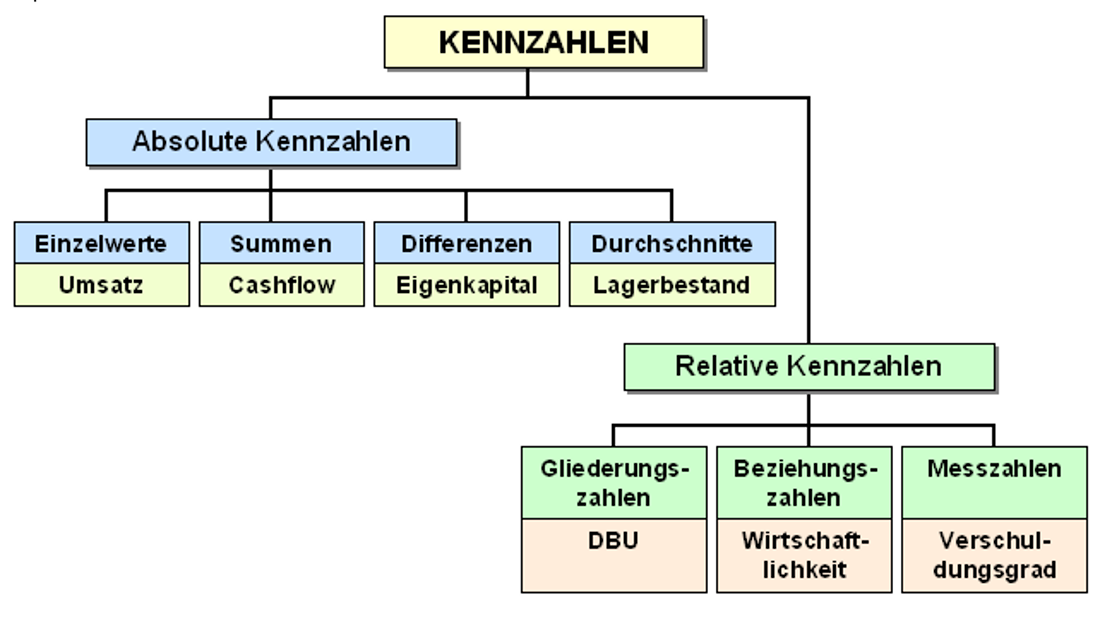

Ein erster Systematisierungsgesichtspunkt orientiert sich an den in der Statistik üblichen Unterscheidungen (siehe Bild 1.02)

Erläuterung:

Absolute

Kennzahlen drücken einen betriebswirtschaftlichen

Sachverhalt nur in einer (absoluten) Zahl

aus, wobei hierin stets eine Spezifizierung mit

Objektbezug (z. B. zu einem konkreten

Unternehmen) und Zeitbezug (z. B. Angabe

des betreffenden Geschäftsjahres) eingeschlossen sein

sollte. Die entsprechende Ermittlungsmethode der Kennzahl

ist entweder fachlich bekannt (z. B. "Eigenkapital =

Vermögen ./. Schulden") oder ist als Erläuterung anzugeben

(z. B. bei der Ermittlung des "Cashflows" nach der

direkten oder nach der indirekten Methode).

Relative Kennzahlen bringen mindestens

zwei betriebswirtschaftliche Sachverhalte zueinander in

Beziehung. Dabei gilt:

Gliederungszahlen

bestimmen eine Teilmasse in Relation zu

einer Gesamtmasse (Beispiel: "DBU" als in

Prozent ausgedrückte Relation von „Deckungsbeitrag [EUR]"

zu „Umsatzerlöse [EUR]").

Beziehungszahlen

setzen zwei unterschiedliche Sachverhalte (mit

absoluten Größen) in Zusammenhang, wobei zwischen diesen

Sachverhalten ein kausaler Zusammenhang besteht oder

vermutet wird. (Beispiel: "Wirtschaftlichkeit" als

Gegenüberstellung von "Leistung [EUR]" zu "Kosten [EUR]").

Messzahlen setzen gleichartige, aber

zeitlich oder räumlich verschiedene Massen miteinander in

Beziehung (Beispiel: "Verschuldungsgrad" als Relation von

"Fremdkapital" zu "Eigenkapital").

Messzahlen eignen

sich als Indexzahlen vor allem für das

Aufzeigen der zeitlichen Entwicklung

betriebswirtschaftlicher Größen.