3. Kennzahlen-Lexikon

3312 IFRS: Kennzahl EBITDA

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 23.3 IFRS-Kennzahlen

3.3.3 Ergebnis-Kennzahlen: EBITDA

Kennzahl EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization)

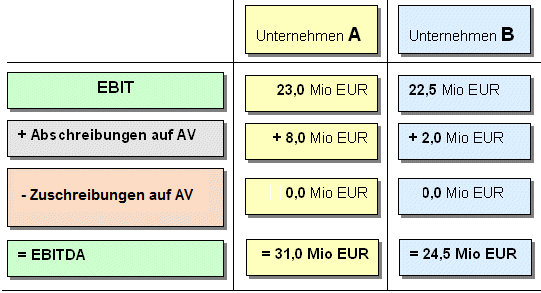

Fortsetzung des Beispiels:

Wir gehen im Unternehmensvergleich noch einen Schritt weiter. Hierzu nehmen wir an, dass der hohe Zinsaufwand bei Unternehmen A vor allem dem Umstand geschuldet ist, dass es beträchtliche Investitionen durchgeführt hat, die im Weiteren zu hohen Beträgen in der Position „Abschreibungen auf Anlagevermögen (Depreciations) geführt haben (Beispiel: 8,0 Mio. EUR).

Demgegenüber habe das Unternehmen B kaum investiert, es weist daher in der Position „Abschreibungen auf Anlagevermögen“ auch niedrigere Beträge aus (Beispiel: 2.0 Mio. EUR).

Berechnungen:

Führt man die obige Rechnung zur Ermittlung der Kennzahl EBIT weiter, dann gelangen wir zu einem Ausweis eines Ergebnisses „vor Zinsaufwendungen, Steuern und Abschreibungen“:

Wichtiges Ziel und Anliegen der Ermittlung der Kennzahl EBITDA ist somit, zusätzlich zum Problem des Zinsaufwandes auch den Einfluss von Abschreibungen bei der Bewertung des Erfolgs von Unternehmen zu eliminieren (Vergleich „nicht verschuldeter Unternehmen“ nach „verdienten Ergebnissen vor Zinsen, Steuern und Abschreibungen“, also nach „Earnings Before Interest, Taxes, Depreciation and Amortization“).

Durch die weitere Eliminierung der Positionen "Abschreibungen Sachanlagen“ und „Abschreibungen auf immaterielle Vermögenswerte“ ermöglicht die Kennzahl EBITDA aussagenkräftige Vergleiche im operativen Ergebnis aus der gewöhnlichen Geschäftstätigkeit eines Unternehmens, und zwar nicht nur unabhängig von den Wirkungen aus steuerrechtlichen Regelungen oder von der Kapitalausstattung des Unternehmens (Zinswirkung!), sondern auch unabhängig von der Investitionsfreudigkeit oder -zurückhaltung der Unternehmen.

So ist Fakt, dass investitionsfreudige Unternehmen bei der Kennzahl "Ergebnis der gewöhnlichen Geschäftstätigkeit" schlechter abschneiden als Unternehmen, die sich bei Investitionen zurückhalten.

Da aber Investitionen die Zukunftsfähigkeit von Unternehmen sichern (sollen), können aus der Kennzahl EBITDA bessere Aussagen abgeleitet werden als beim Vergleich des Ergebnisses der gewöhnlichen Geschäftstätigkeit lt. § 275 HGB.