2. Kennzahlensysteme

RL-Kennzahlensystem: Rentabilitätsteil

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3

2.3 RL-Kennzahlensystem

2.3.2 Allgemeiner Teil: Rentabilität

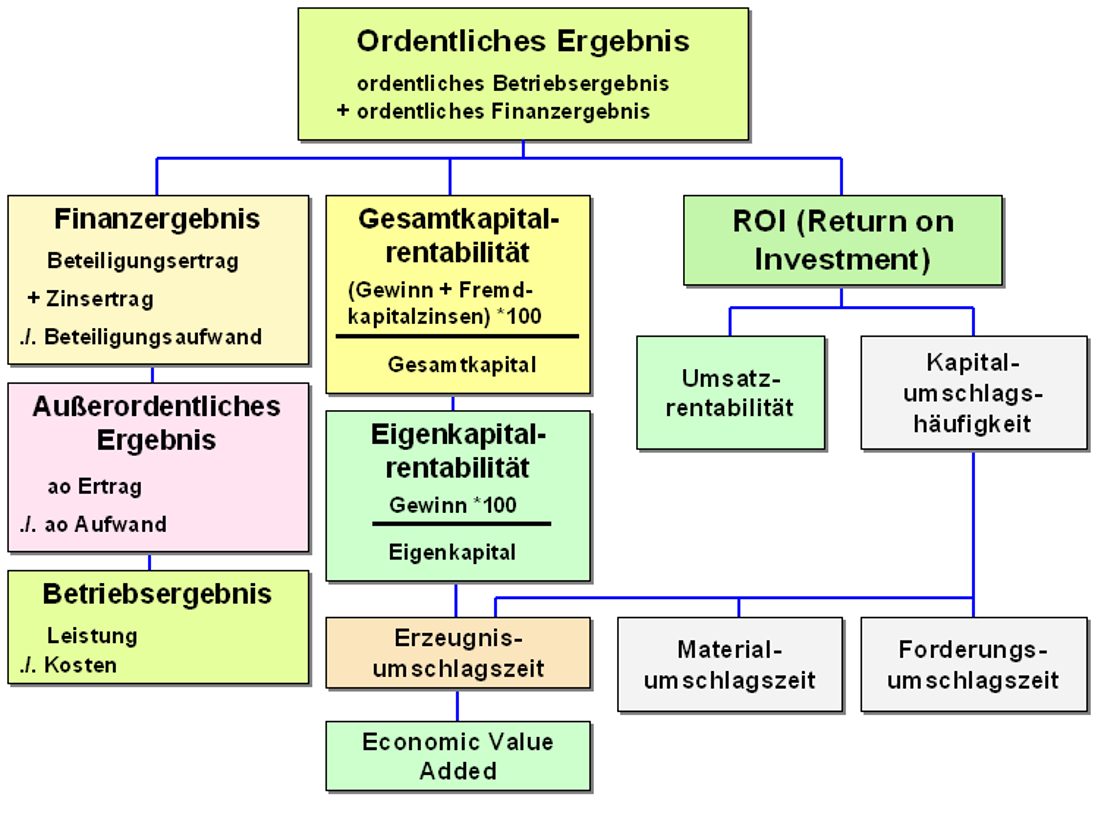

Spitzenkennzahl im Teil "Rentabilität" ist das über die GuV-Rechnung zu ermittelnde "ordentliche Ergebnis". Es umfasst das ordentliche Betriebsergebnis sowie das ordentliche Finanzergebnis.1

Die Darstellung in Bild 2.06 zeigt die Grundstruktur des "Rentabilitätsteils" im Rahmen des Allgemeinen Teils des RL-Kennzahlensystems.

1 Anliegen und Ziel eines solchen Ergebnisausweises ist es, die nachhaltig wirkenden Erfolgsbestandteile von den kurzfristigen, meist stark schwankenden Erfolgsbestandteilen zu trennen. Daher werden aus dem Ergebnisausweis der GuV-Rechnung die außerordentlichen (unregelmäßig anfallenden) Erfolgskomponenten von den ordentlichen (regelmäßig erzielbaren) Erfolgskomponenten abgespalten.