3. Kennzahlen-Lexikon

3310 IFRS: Inhalt, Ziele

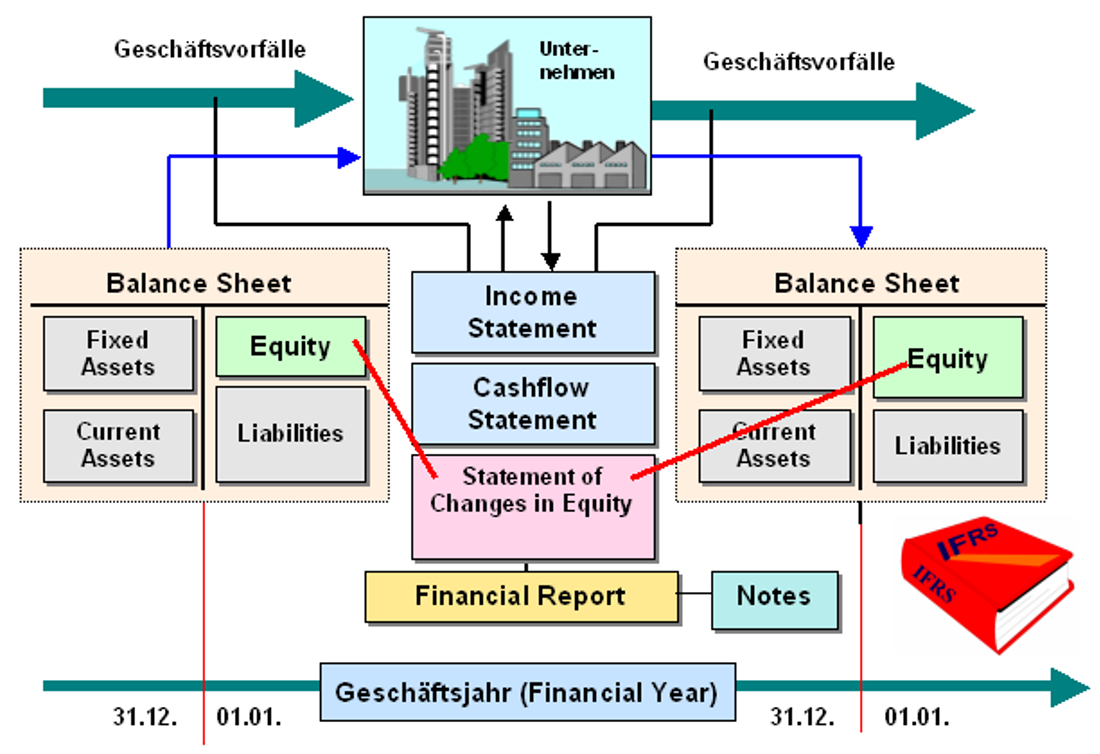

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 23.3 IFRS-Kennzahlen

3.3.1 IFRS: Inhalt, Ziele

Unter den International Financial

Reporting Standards (IFRS)

sind jene Rechnungslegungsnormen für die

Erstellung eines Jahresabschlusses (mit Bilanz,

Gewinn- und Verlustrechnung u. a.) zu verstehen,

die vom International Accounting Standards

Board (IASB) erlassen werden.

Ziel und Anliegen der vom IASB herausgegebenen

Dokumente ist es, die Rechnungslegung von

Unternehmen weltweit zu harmonisieren, wobei

insbesondere die Qualität der Informationen aus

der Rechnungslegung für die Anteilseigner

(Investoren) verbessert werden soll.

Dies bedeutet aber auch, dass ein Jahresabschluss

nach IFRS/IAS weder die Grundlage für die

steuerliche Gewinnermittlung noch eine

Zahlungsbemessungsgrundlage für

Gewinnausschüttungen bilden kann.1

Die besondere Bedeutung des IFRS-Normenwerks

in Deutschland begründet sich daraus, dass gem. der von

der Europäischen Union erlassenen IAS-Verordnung

vom 19.07.2002 alle in der EU ansässigen

kapitalmarktorientierten Unternehmen ab dem

01.01.2005 verpflichtet waren bzw.

verpflichtet sind, den Konzernabschluss in

Übereinstimmung mit den IFRS aufzustellen.

Die

nicht kapitalmarktorientierten Unternehmen

haben das Wahlrecht, ihren

Konzernabschluss in Übereinstimmung mit den IFRS und den

in § 315a Abs. 1

HGB

aufgeführten zusätzlichen handelsrechtlichen Bestimmungen

aufzustellen oder den üblichen HGB-Abschluss zu erstellen.

Von Bedeutung ist ferner die Bestimmung in

§ 325 Abs. 2a HGB, der zufolge es

Unternehmen gestattet ist, an Stelle des

handelsrechtlichen Einzelabschlusses einen Einzelabschluss

nach IFRS offen zu legen.

Wenn Unternehmen von dieser

Möglichkeit Gebrauch machen, müssen sie allerdings für

Ausschüttungsbemessungszwecke weiterhin einen

handelsrechtlichen Einzelabschluss und für

Steuerbemessungszwecke eine Steuerbilanz erstellen.

Mit Inkrafttreten des Bilanzrechtsmodernisierungsgesetzes (BilMoG) wurde in Bezug auf kapitalmarktorientierte Kapitalgesellschaften eine Angleichung des Inhaltes eines HGB-Abschlusses (nach § 264 HGB) an den Inhalt eines IFRS-Abschlusses bewirkt.

| 1 Siehe hierzu auch: |

| COENBERG, A. G.: Jahresabschluss und Jahresabschlussanalyse. Schäffer-Poeschel-Verlag, Stuttgart. |

| GRÜNBERGER, D.: IFRS 2015: Ein systematischer Praxis-Leitfaden. NWB Verlag, Herne. |

| KIRSCH, H.: Einführung in die internationale Rechnungslegung nach IFRS. NWB Verlag, Herne.. |